Finanzas

Tasas de Interés 2025: Lo que Debes Saber

Proyecciones y análisis de las tasas de interés en Colombia para 2025.

Leer más →

En 2025, las decisiones financieras serán más importantes que nunca. Si estás evaluando entre un Certificado de Depósito a Término (CDT) y una cuenta de ahorro, este artículo te ayudará a entender las diferencias clave en términos de rentabilidad, liquidez, riesgo y accesibilidad. Con ejemplos prácticos y proyecciones para 2025, te daremos la información necesaria para elegir la mejor opción según tus necesidades.

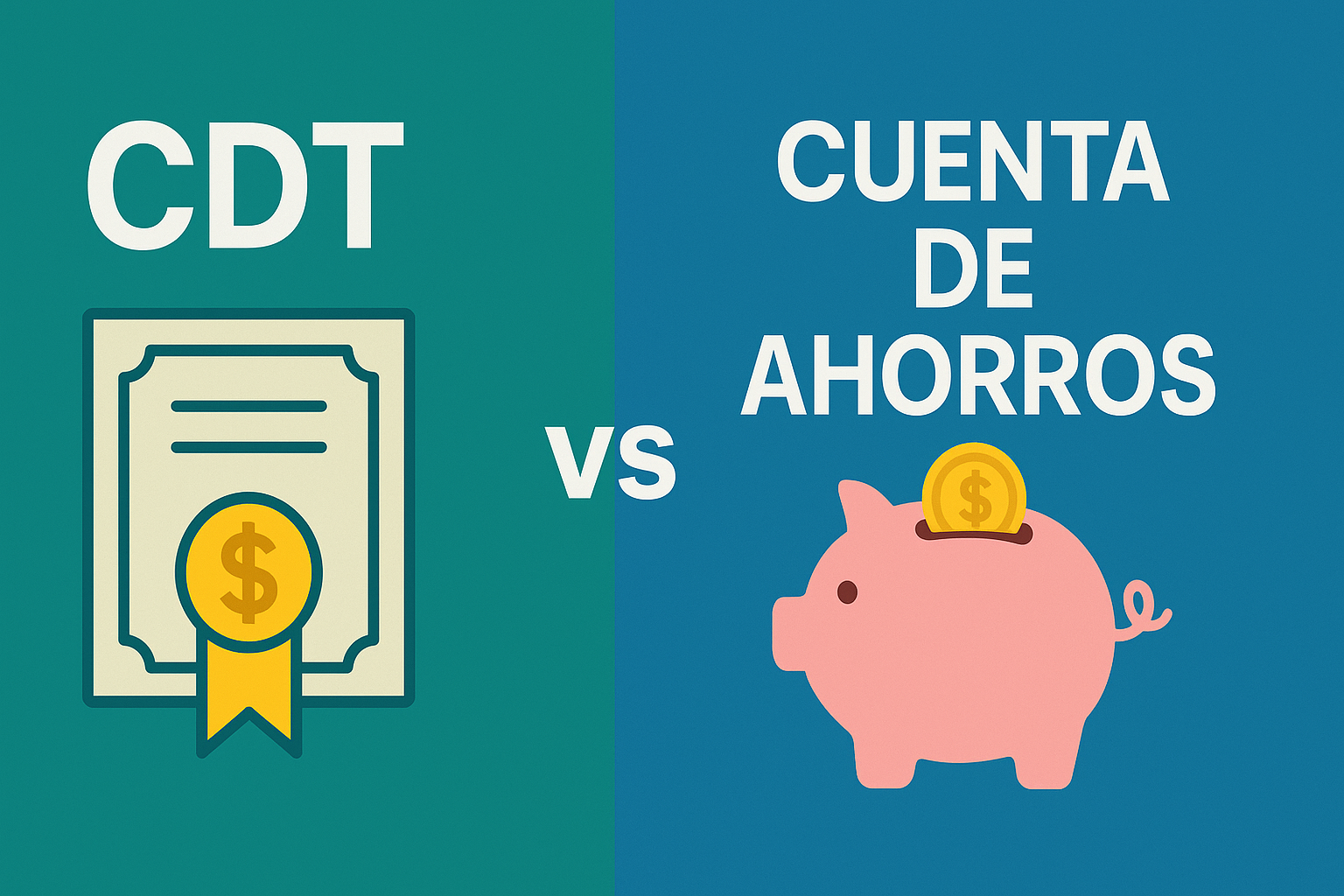

Un CDT es un producto financiero en el que depositas una cantidad de dinero por un plazo fijo (desde 30 días hasta varios años) a cambio de una tasa de interés atractiva. Es ideal para quienes buscan rentabilidad a mediano o largo plazo y no necesitan acceso inmediato a su dinero.

Una cuenta de ahorro es un depósito bancario que permite guardar dinero de forma segura y accesible. Ofrece intereses bajos pero te permite retirar fondos en cualquier momento, lo que la hace perfecta para emergencias o metas a corto plazo.

Analizamos ambos productos en cuatro aspectos clave para 2025:

| Característica | CDT | Cuenta de Ahorros |

|---|---|---|

| Rentabilidad | 7% - 9% EA (proyectado 2025) | 0.5% - 2% EA |

| Liquidez | Baja (penalización por retiro anticipado) | Alta (retiros inmediatos) |

| Riesgo | Bajo (garantizado por Fogafín hasta $50M) | Bajo (garantizado por Fogafín hasta $50M) |

| Accesibilidad | Monto mínimo: $100,000 COP | Sin monto mínimo en muchos casos |

Tienes $5,000,000 y quieres ahorrar para comprar un electrodoméstico en 12 meses.

Ganador: CDT (si no necesitas el dinero antes)

Tienes $2,000,000 para imprevistos y surge una emergencia en 3 meses.

Ganador: Cuenta de ahorro (por su liquidez)

Prueba nuestra calculadora de CDTs para simular tus propios escenarios.

Con base en las proyecciones económicas para Colombia en 2025:

En 2025, si buscas rentabilidad y puedes comprometer tu dinero por un tiempo, un CDT es tu mejor opción. Si prefieres flexibilidad y acceso inmediato, opta por una cuenta de ahorro. En Finanzas Fácil, te ayudamos a tomar decisiones informadas: usa nuestra calculadora de CDTs y empieza a planificar hoy.

¿Listo para maximizar tus ahorros en 2025? Explora nuestras calculadoras y toma el control de tus finanzas.

Proyecciones y análisis de las tasas de interés en Colombia para 2025.

Leer más →

Estrategias para mantener el valor de tu dinero frente a la inflación proyectada.

Leer más →

Guía práctica para solicitar préstamos de manera inteligente en Colombia.

Leer más →